Hoy traemos un post para el ejercicio de las Tic´s de 2º de Bachillerato

del I.E.S. Mediterráneo, de la asignatura de Economía de la Empresa y que

titulamos, "Los tipos de

inversión en la Empresa". Para ello, no solo intentamos definir que

es, sino que además acompañamos con diferentes gráficos y esquemas, para mejor

explicar los conceptos del tema.

En economía, la inversión es un término con varias

acepciones relacionadas con el ahorro, la ubicación de capital y el postergamiento del consumo. El

término aparece en gestión empresarial, finanzas y en macroeconomía.

La inversión, dentro del ámbito económico, hace

referencia a empleo de capital para tener ganancias en el futuro.

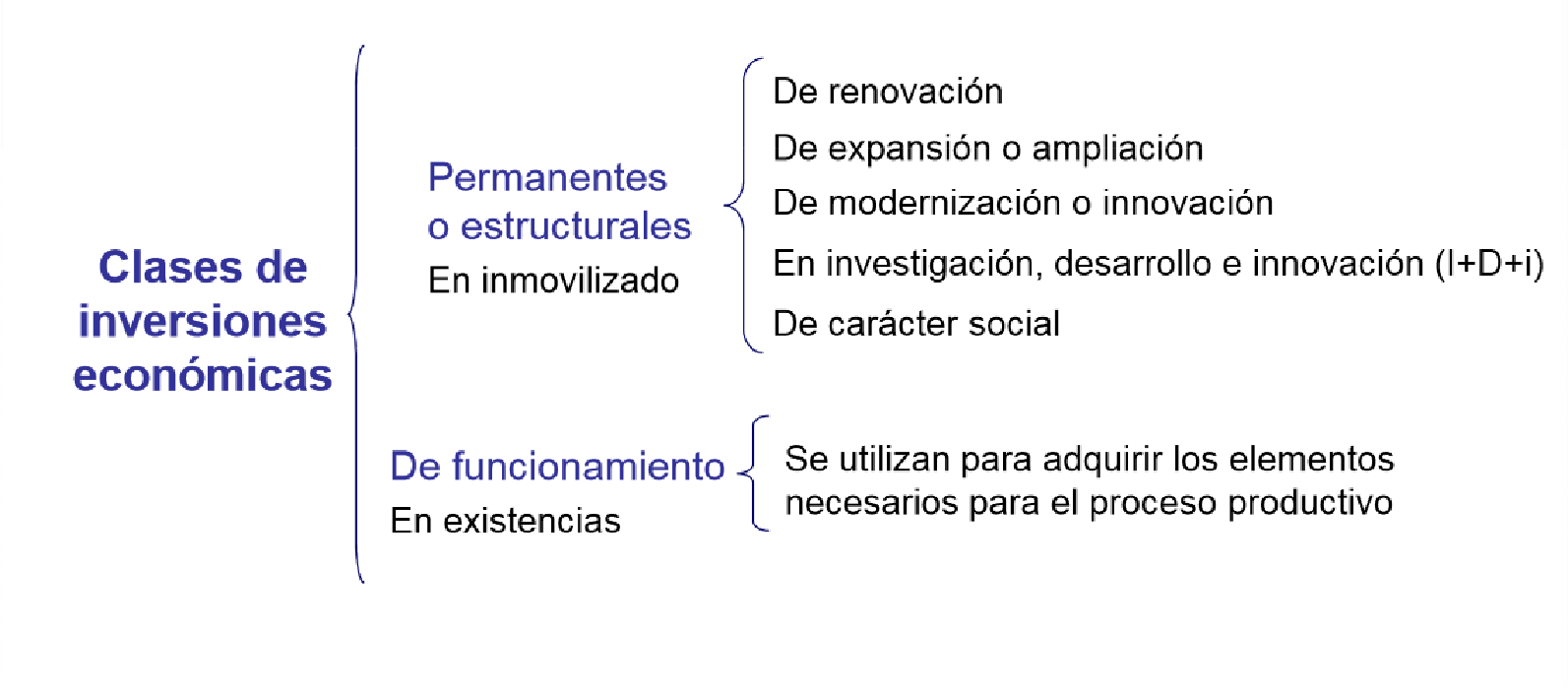

Existen distintos tipos de inversión, que pueden ser clasificados según:

(a) El tiempo requerido:

Inversión a largo plazo: como en cualquier otra, es necesario un cierto monto de dinero, conocido bajo el nombre de capital inicial.

Estas son las

inversiones que más tiempo requieren, pero normalmente permiten obtener los

mejores beneficios. Estas suelen estar en relación con el comienzo de negocios

muy importantes o nuevas empresas.

Cuando

comienzan a desarrollarse las empresas, no se pretende obtener ganancias

inmediatas, el objetivo se relaciona con la generación de una base que en un

futuro brinde los beneficios deseados.

Inversiones de plazo medio: si bien en estas inversiones los beneficios no son adquiridos de manera inmediata como en las inversiones de corto plazo, tampoco es necesario esperar años para poder ver los frutos de la inversión.

Algunos ejemplos

de este tipo son la compra y venta de divisas, que genere una cierta diferencia

para el que realiza la transacción, lo mismo con la compra de un inmueble o

incluso con un mueble, como un auto para convertirlo en un vehículo destinado

al trasporte de pasajeros.

Inversiones a corto plazo: en este caso el capital invertido es retribuido, junto con las ganancias de manera muy rápida. Se considera que el tiempo estimado para recuperar el dinero debe ser menor a veinticuatro meses, pero no se pretende que sea antes de los seis. En este caso las ganancias obtenidas son resultan tan altas como las de los otras clases de inversiones.

(b) Cuáles serán las inversiones:

Bonos: quienes poseen el capital acceden a bonos, que sólo los conservan cuando representan ganancias o beneficios. Los inversores pueden retirar esos bonos para poder financiar otro tipo de negocios. No suelen ser recomendadas como inversiones a corto plazo.

Acciones: de esta manera los inversores acceden a un cierto porcentaje, en cuanto a su valor o sus derechos, de una determinada empresa. La compra de acciones permite obtener beneficios a largo plazo.

Depósitos: la forma más sencilla de acceder a inversiones de corto plazo son a través de los depósitos en bancos. Si bien las ganancias pueden ser inferiores en relación a otras inversiones, quien deposita tiene la certeza que será devuelto todo su capital inicial, es decir que no existe la posibilidad de tener pérdidas. Además si son depósitos a corto plazo es posible de retirar el dinero en cualquier momento, permitiendo otras inversiones en el momento que se presenten.

Propiedad: no sólo permite acceder a grandes beneficios económicos, sino que también son muy seguros. Es muy conveniente para las empresas que pretenden tener beneficios a largo plazo.

En resumen...

En el contexto empresarial la

inversión es el acto mediante el cual se adquieren ciertos bienes con el ánimo

de obtener unos ingresos o rentas a lo largo del tiempo. La inversión se

refiere al empleo de un capital en algún tipo de actividad o negocio con el

objetivo de incrementarlo. Dicho de otra manera, consiste en renunciar a un

consumo actual y cierto a cambio de obtener unos beneficios futuros y

distribuidos en el tiempo.

Desde una consideración amplia,

la inversión es toda materialización de medios financieros en bienes que van a

ser utilizados en un proceso productivo de una empresa o unidad económica,

comprendería la adquisición tanto de bienes de equipo, materias primas,

servicios etc. Desde un punto de vista más estricto la inversión comprendería

solo los desembolsos de recursos financieros destinados a la adquisición de

instrumentos de producción, que la empresa va a utilizar durante varios

periodos económicos. En el caso particular de inversión financiera los recursos

se colocan en títulos, valores y demás documentos financieros, a cargo de otros

entes, con el objeto de aumentar los excedentes disponibles por medio de la

percepción de rendimientos, intereses, dividendos, variaciones de mercado u

otros conceptos.

Para el análisis económico de una

inversión puede reducirse la misma a las corrientes de pagos e ingresos que

origina, considerado cada uno en el momento preciso en que se produce.

Esquema de la Inversión.

Proceso temporal de un proyecto de inversión

Métodos de selección de inversiones.

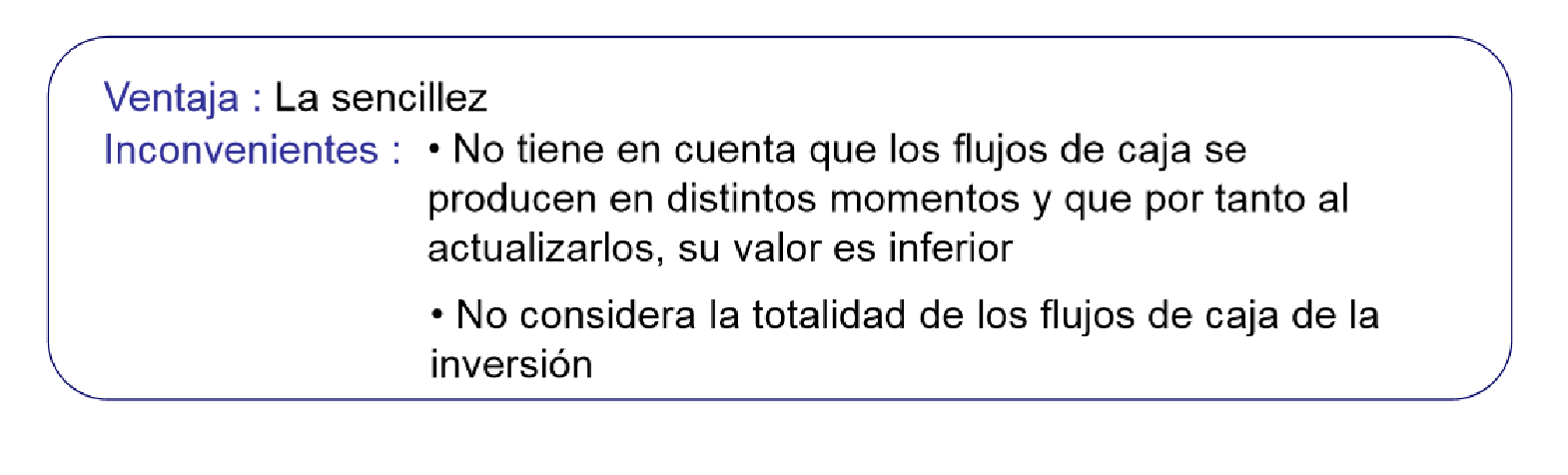

. Estáticos:

. No tienen en

cuenta el momento en que se generan los flujos de caja y por tanto el tipo de

interés.

interés.

. Flujo neto de caja.

. Plazo de recuperación o pay back.

. Dinámicos:

. Sí tienen en cuenta el momento en que se generan los flujos de caja, y los actualiza según

el tipo de interés.

. VAN (Valor Actualizado Neto).

. TIR (Tasa Interna de Retorno)

El plazo de recuperación (pay back)

El pay back: . Es un criterio estático de selección de

inversiones

. Es el período

de tiempo que tarda la empresa en recuperar la cantidad

invertida (el desembolso inicial)

invertida (el desembolso inicial)

. Se calcula

sumando los sucesivos flujos de caja hasta llegar a igualar el desembolso

inicial.

. Si los flujos de caja son constantes: P= A/Q

Criterios dinámicos de selección de inversiones.

. Los criterios dinámicos o financieros valoran el factor tiempo en la inversión,

ya que con el paso del tiempo el dinero va perdiendo valor.

Valor actual de un capital futuro

. Operaciones de capitalización: Dado un

capital actual, calcula el equivalente en un futuro

. Operaciones de descuento o actualización: Dado

un capital futuro, calcula el equivalente actual

Valor actual neto (VAN)

El VAN: . Es un criterio

dinámico o financiero para

seleccionar inversiones.

. Es el valor

actualizado de los rendimientos netos esperados de una

inversión. Muestra el

beneficio que obtendrá la inversión una vez cubierto el

desembolso inicial con los flujos de caja actualizados al tipo de interés del

mercado.

. Se obtiene

como diferencia entre el desembolso inicial y el valor actualizado de

los

flujos netos de caja.

La Tasa interna de rentabilidad (TIR)

.La TIR:

. Es un criterio dinámico o financiero para seleccionar inversiones.

. Representa la ganancia obtenida por cada euro invertido en una inversión, es decir, la rentabilidad que ofrece la inversión. Interesa llevarla a cabo cuando ésta es superior a la ofrecido por otras inversiones

. La TIR (r) de una inversión es aquel valor de “i” o tipo de actualización que hace que el VAN sea igual a cero.

La amortización

. Amortización: Expresión

económica o cuantificación de la depreciación de los bienes de

la empresa.

la empresa.

. Depreciación: Pérdida de valor

de los bienes de la empresa como consecuencia de su uso,

el paso del tiempo o el envejecimiento tecnológico.

el paso del tiempo o el envejecimiento tecnológico.

. Cuota de amortización: Cantidad

que se destina anualmente a amortizar los bienes del

inmovilizado como consecuencia de su depreciación.

inmovilizado como consecuencia de su depreciación.

. Fondo de amortización: Suma

acumulada de las cuotas de amortización anuales hasta

un determinado momento, su función es compensar la depreciación de los bienes de la

empresa.

un determinado momento, su función es compensar la depreciación de los bienes de la

empresa.

Métodos de amortización

Criterio lineal

o de cuotas fijas

. Se amortiza cada año la misma cantidad

B = V0 - Vr

C = B / n

Donde… B: Base amortizable

V0:

Coste de adquisición

Vr: Valor residual

N:

Nº de años de vida útil

C: Cuota de amortización

Criterio de amortización

acelerada

. Permite amortizar la mayor parte de los equipos en los primeros años.

. Las cuotas de amortización disminuyen con el tiempo.

Confiamos que con esta explicación haya servido para que tengamos en cierta manera, los conceptos de la inversión en la empresa, más claros y por lo tanto, sirvan para mejorar los conocimientos dentro de esta asignatura.

No hay comentarios:

Publicar un comentario